Česká národní banka společně s Ministerstvem financí ČR v prosinci 2020 vydala pravidelné Vyhodnocení plnění maastrichtských konvergenčních kritérií a stupně ekonomické sladěnosti ČR s eurozónou pro rok 2020. Jak jsme na tom ve 4 hlavních oblastech?

Cenová stabilita

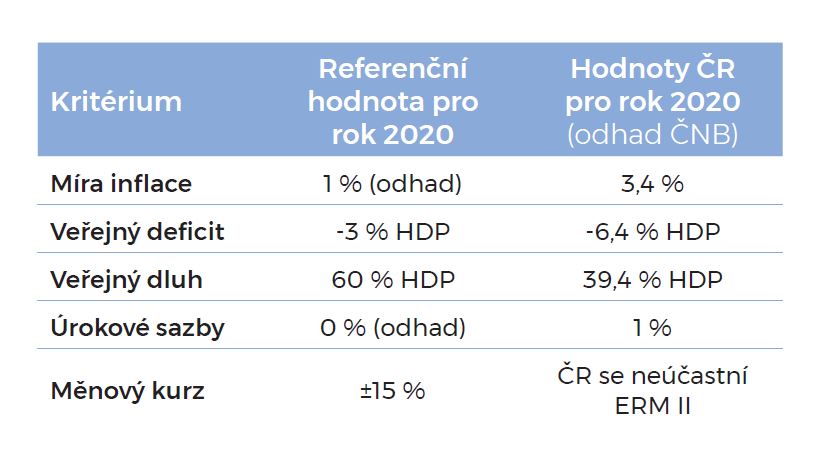

Kritérium cenové stability zohledňuje míru harmonizované spotřebitelské inflace (HICP). Tato hodnota se spočte jako průměrná míra inflace naměřená za 12 měsíců předcházejících danému šetření. Ta by neměla překročit prostý aritmetický průměr stejným způsobem vypočítaných inflací tří členských států s „nejlepšími“ hodnotami míry inflace. Přesněji by nemělo dojít k překročení takto vypočteného průměru o více než 1,5 p. b.

Toto kritérium bylo plněno v po-krizových letech 2013-2016. Od roku 2017, kdy inflace stoupla nad 2 %, však toto kritérium splněno nebylo.

Stav veřejných financí

Druhým kritériem je stav veřejných financí, konkrétně ve dvou složkách – poměr plánovaného nebo skutečného schodku veřejných financí k HDP by neměl překročit úroveň 3 % a poměr veřejného dluhu k HDP by neměl překročit hodnotu 60 %. Pokud by však k této hranici dluh dostatečným tempem klesal, lze i vyšší hodnotu přijmout jako vyhovující. ČR tyto podmínky od roku 2013 plnila včetně roku 2019, v roce 2020 se již projeví prohloubené saldo na úrovni až -6,4 % HDP. Kritérium poměru dluhu k HDP bude nicméně plněno i nadále. Otázkou zůstává, jak se v dlouhém období projeví změny v příjmech v důsledku změn daňových příjmů, odkládané změny v systému důchodového zabezpečení nebo nastavení zdravotnického systému. Na demografickou problematiku s ohledem na stárnutí populace upozorňuje nikoliv jen ČNB, ale i Evropská komise a Evropská centrální banka.

Konvergence úrokových sazeb

Konvergence úrokových sazeb, spočtených jako výnosy z v průměru desetiletých státních dluhopisů, by se měly pohybovat maximálně o 2 p. b. nad hodnotou průměru výnosu tří zemí EU, které dosáhly „nejlepšího“ výsledku v oblasti cenové stability. Za posledních téměř 10 let se tyto výnosy v ČR snížily z 5 % na nynější cca 1 %.Třetí kritérium bylo za rok 2019 splněno a lze očekávat, že bude plněno i nadále.

Účast v mechanismu směnných kurzů

Podmínkou je úspěšné dvouleté setrvání v ERM II, kdy pohyb kurzu bez devalvace centrální parity bude v intervalu ±15 %. ČR se do ERM II dosud nezapojila, nicméně při odvolání se na referenční (hypotetickou) hodnotu centrální parity CZK/EUR jako průměrné hodnoty kurzu k 1. čtvrtletí 2018 a zapojení se do ERM II ve 2. čtvrtletí 2018 by znamenalo, že doposud se koruna pohybovala v okolí hypotetické centrální parity. Koruna do budoucna bude pokračovat v trendu posilování, ale to by i s ohledem na možnost posunu centrální parity směrem k silnějšímu kurzu neměl být problém. Po ukončení kurzového závazku v roce 2017 je koruna ve svém kurzu k euru poměrně volatilní a během roku 2020 výrazně oslabila oproti referenčním hodnotám z roku 2018.

Přijetí eura je výsostně politické rozhodnutí a mimo maastrichtská kritéria hraje roli také problematika nominální vs. reálné konvergence a celková ekonomická sladěnost. ČNB ovšem v pozici tvůrce nezávislé monetární politiky a rádce vlády tvoří objektivní hodnocení aktuálního ekonomického a hospodářského rámce. Na základě dlouhodobého vývoje lze sledovat spíše dostačující připravenost ČR k přijetí eura, k čemuž se i ČR zavázala. S tímto krokem však na základě doporučení nelze počítat v nejbližší době.